深入了解磷化工,一个传统与新能源激荡的行业

所谓磷化工,就是以磷矿资源为基础材料的化工产业链。

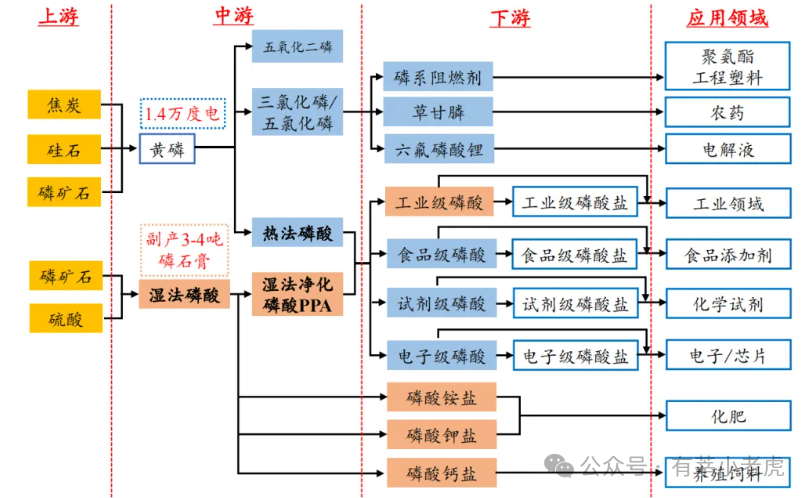

磷化工的上游是磷矿,中间产物主要是黄磷和磷酸,最终产物有磷肥、磷酸盐和磷酸铁。其中,农业领域消耗的磷矿石占比约为60%。

根据上图可知,黄磷和磷酸是生成磷化工最终产物的必需品。黄磷除了直接参与农药和塑料的生成外,还可用于制作热法磷酸。此外,磷矿石和硫酸也可以通过湿法生成磷酸。

磷酸非常重要,可以说它是制作化肥和磷酸盐的必需产物。不管是通过热法或者湿法,最终目的都是为了得到符合纯度的磷酸。

2. 我国磷矿的特点

第一,储量高、产量高、但是品位低。

第二,集中度高。磷矿主要分布于湖北、云南、贵州、四川。

第三,资源浪费严重。根据USGS数据,2023年我国磷矿石储采比(储量/产量)仅为42,远低于世界平均值336,开采过度问题突出。此外,我国磷矿平均品位为16.85%,较摩洛哥(33%)和美国(30%)存在较大差距,早期往往是只采富矿而遗弃贫矿,被遗弃的贫矿未来无法再利用,资源浪费严重。

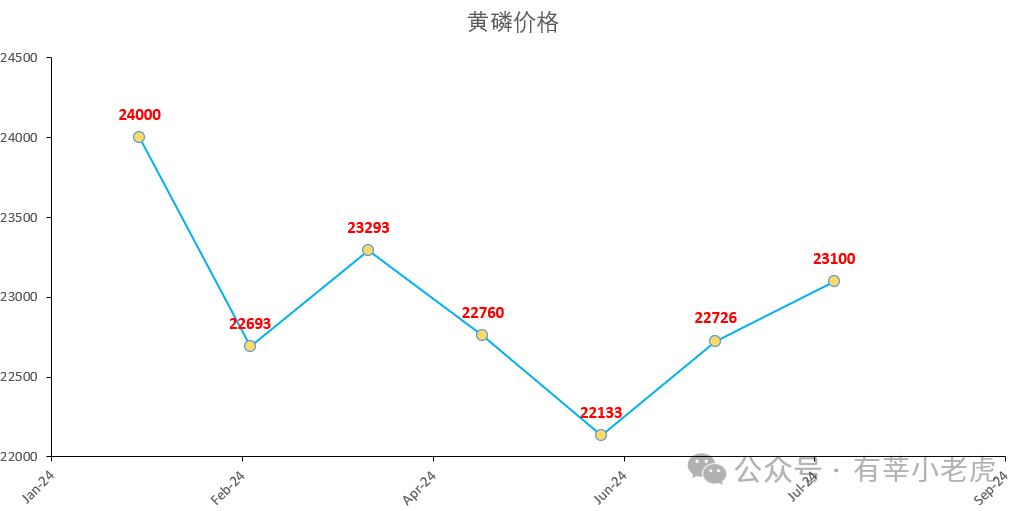

3. 磷化工的定价之锚

磷化工的最初级资源是磷矿石,中级材料是黄磷和磷酸。如果我们要感受磷化工的周期温度,观察哪个指标比较合理呢?

首先我们能想到的是磷矿石价格。随着各种关于磷矿文件的陆续出台,磷矿已经作为一种战略资源而受到国家重视。根据指导意见,磷矿进入壁垒越来越高,磷矿落后产能逐渐退出,新增产能也受到了约束。结果就是当前的磷矿流通盘很小,基本上是有价无市,磷矿价格已经失去指导意义。

其次是黄磷价格。黄磷用热法可直接生成高纯度磷酸,但是热法过程属于高能耗、高污染、高碳排放。

湿法磷酸指用硫酸分解磷矿制得的磷酸,优点是能耗较小、生产成本低,缺点是技术要求高、且湿法磷酸需要进一步净化才能达到工业级磷酸的质量要求。

由于热法的高纯度和湿法的高技术壁垒,实际上磷酸的市场价格是跟随着热法磷酸来定价的,而热法磷酸又是基于黄磷生产而来,所以黄磷的市场价格就成了观察磷化工景气度的代理指标。

4. 磷化工的供给端

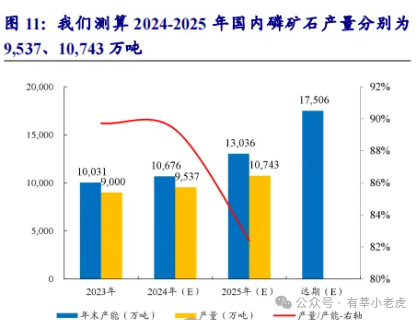

根据USGS统计数据,2023年我国磷矿石产能是10031万吨/年。

据各大券商测算,我国新规划新增产能7885万吨/年,其中,60%的新增产能在2026年及之后投产。

预计2024年、2025年、2026年及之后的投产产能分别是645、2360、4880万吨/年。

预计2025年产能高达13036万吨/年,2026年及以后产能更是超过了17000万吨/年。

仅从数字来看,规划的新增产能增幅显著,给磷矿供给端带来了很大的压力。

我个人的观点,之所以磷矿新增产能如此多,可能与新能源和其他精细化工的发展有关,许多大型磷矿企业都在谋求产业升级,力求在新产业领域分一杯羹。

所以,这么多的新增产能,其实是一把双刃剑,主要取决于新能源在未来的发展路径和潜力,因为传统的农药、化肥基本盘没多大增长速度,只能靠新能源的巨大需求来消化新增的巨幅产能。

简而言之,对于磷化工这种传统产业和新能源并存的行业,产能供给需要动态的看,不一定非要等到供给端猛烈出清才是机会。虽然供给端预期很足,但是需求端,尤其是新能源,需求弹性是非常高的,这可能是一种动态匹配和平衡,我们的观点必须跟随供给和新能源需求,随时更新,保持锐度。

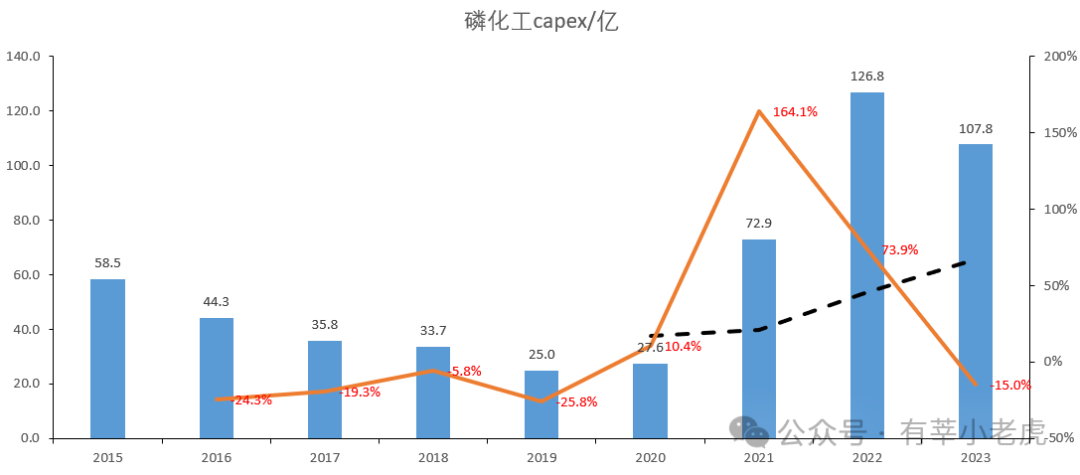

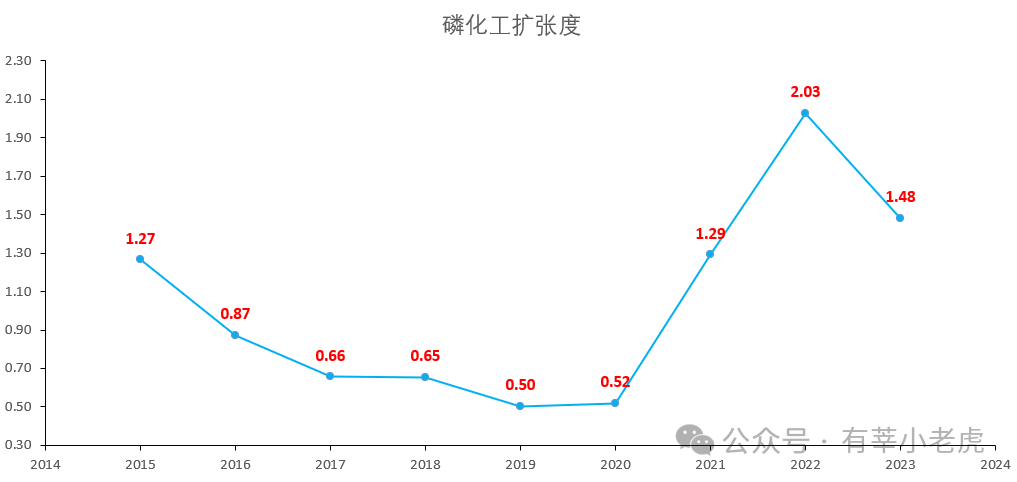

最后我们从主要上市企业的资本开支来看磷化工的供给情况。扩张度的定义是资本开支除以折旧摊销,扩张度大于1表示产能扩张。

2023年,磷化工行业的资本开支已经大幅回落,同比增幅-15%,历史最大跌幅是25.8%,用猛烈收缩来形容2023年毫不过分。

虽然从资本开支增速角度来看,磷化工行业产能收缩力度够强,但是从资本开支绝对值来说,产能出清为时尚早。那么如何研判当前磷化工的周期位置呢?这就取决于我们前面所说的新能源行业的恢复情况如何。可以这么说,磷化工新增的大部分产能,就是在赌新能源产业再雄起一把。

磷化工的扩张度也说明了同样的问题,即磷化工产能出清度不够,现在仅仅是从高峰回落而已,是否见底不好说。如果新能源不能预期反转,可以预见磷化工也是起不来的。

5. 磷化工的需求端

5.1 磷肥

磷肥是磷化工的基本盘,大约消耗60%的磷矿石。

根据券商统计,肥料级磷酸一铵每吨需要1.5-2吨磷矿石,肥料级磷酸二铵每吨需要2.1吨磷矿石,以上只是大概数字。

截至2020年,我国磷铵行业能效优于标杆水平的产能约占20%,能效低于基准水平的产能约占55%。根据《关于“十四五”推动石化化工行业高质量发展的指导意见》,我国要严控磷铵新增产能,加快落后产能清退,这是有利于优化磷铵产业结构的。至于磷肥行业的需求增速,我是觉得能持平就不错了,没法指望它消耗过多的磷矿产能。

5.2 黄磷

典型的高耗能、高污染、高碳排放行业,行业新增产能有限,也不会得到政府的鼓励。每生产1吨电炉法黄磷,大约需要消耗10吨磷矿石、2吨焦炭、2吨硅石、耗电量1.4万 kWh,产生尾气 2500-3000立方米。

5.3 磷酸盐

主要分为饲料级磷酸钙盐和工业磷酸盐,行业发展持续向好。

饲料级磷酸钙盐主要用于猪、禽、水产动物等的饲料。由于全球饲料总产量稳步增长,国内水产养殖规模持续扩大,饲料级磷酸钙盐在禽畜、水产饲料添加剂领域的需求有望逐步释放。可以说这部分需求是有一定增长空间的。

工业磷酸盐主要是三聚磷酸钠、六偏磷酸钠,在食品加工行业应用广泛,行业供需趋于稳定。我国是三聚磷酸钠、六偏磷酸钠净出口国。

5.4 磷酸铁、磷酸铁锂

磷酸铁是需求端最重要的一个变量。

磷酸铁是制作磷酸铁锂装备的重要前驱体,磷酸铁锂是动力电池极为重要的一种正极材料,可以说磷酸铁与新能源的发展息息相关。

根据公开资料,生产1GWh电池需要2500吨磷酸铁锂,1吨磷酸铁锂需要消耗1吨磷酸铁+0.25吨碳酸锂。按照各工艺均值计算,1吨磷酸铁大致需要消耗0.79吨净化磷酸,而1吨磷酸需要消耗3.53吨磷精粉,对应1吨磷酸铁需要消耗2.79吨磷精矿。1吨原始磷矿石大概可得0.7-0.9吨磷精矿。

通过上述换算,生产1GWh电池大约需要6975吨磷精矿。考虑国内磷矿石品味降低以及工程实际损耗, 生产1GWh电池至少需要7000吨磷精矿,也即约8750吨磷矿石。

2023年,国内磷酸铁产能是367万吨/年,但产量仅有138万吨/年,产能利用率仅仅只有37%。国内磷酸铁锂产能是381万吨/年,但产量仅有153万吨/年,产能利用率只有40%。据券商统计,2024年尚有新增产能216万吨/年(磷酸铁)、309万吨/年(磷酸铁锂)。

目前的疑问是,考虑到磷酸铁产能利用率奇低,新规划的产能是否会延缓或者取消,尚未可知。

5.5 需求小结

从以上可以看出,磷化工的命脉在于新能源,守成方的需求增量有限,无法消耗新增的过多磷矿产能。如果新能源无法预期反转,磷矿企业必须经过激烈出清才能看到拐点。反之,磷化工会搭乘新能源东风,展翅高飞。

6. 结论

1)磷矿扩产是把双刃剑,命脉在于新能源。

2)关注黄磷价格,关注新能源景气度。

3)观察磷矿规划的新增产能未来到底能落地多少。

4)关注采选加工一体化的大型磷化工企业,这些企业具有成本优势,不仅能够在传统化肥领域继续夯实基础,还有很大潜力在精细磷化工、新能源材料相关产业打开二次增长曲线。尽量做到进可攻、退可守。